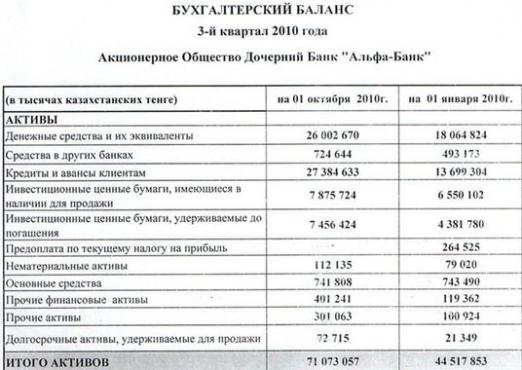

Mi a mérleg?

Minden vállalat vagy cég rendelkezikmérleg. Amit a mérleg, a mi cikkünk megmondja. A mérleg a gazdálkodó kötelezettségeiről (finanszírozási forrásairól) és eszközeiről (vállalkozási alapokról) szóló jelentés, amelynek értéke pénzben kifejezve. Íme a mérlegben szereplő adatok:

- Az eszközök azt mutatják, hogy a cég a kapott pénzzel hogyan használt;

- A kötelezettségvállalások azt mutatják, hogy mennyi pénzt kapott a cég és hol.

A tulajdonosokkal szembeni összes kötelezettség ésa hitelezőknek egyenlőnek kell lenniük az eszközök teljes összegével. Minden ilyen egyenlegben meg kell adni a vállalat nevét és a dátumot, amikor ezek az adatok kerültek. A mérleg egyike a cég számos pénzügyi kimutatásának, amelyhez csatolni kell:

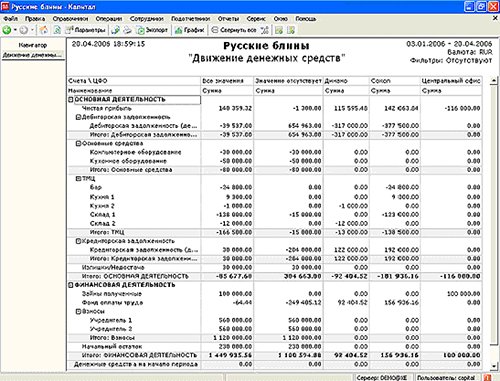

- jelentés a források felhasználásáról és forrásairól (jelentés a pénzmozgásról);

- jelentés a veszteségekről és a nyereségről;

- a külső könyvvizsgáló megkötése;

- megjegyzi a pénzügyi jelentést.

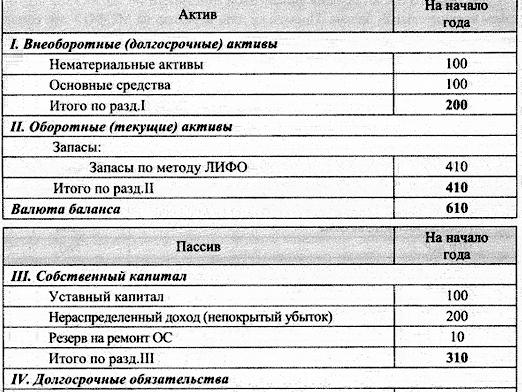

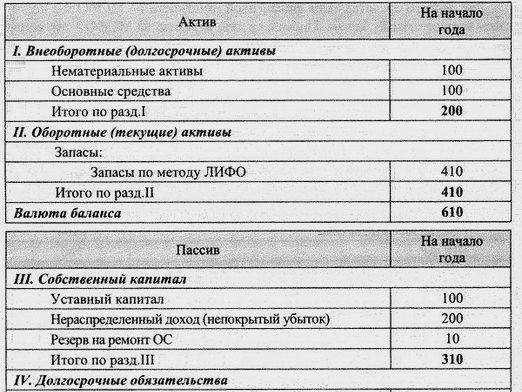

Mérlegszerkezet

A mérleg eszköz két részből áll:

- forgóeszközök - 1 évnél rövidebb ideig használt eszközök, például: anyagok, nyersanyagok, készpénz, követelések és mások;

- befektetett eszközök - több mint egy évig használt eszközök, például: eszközök, immateriális javak, épületek, hosszú távú befektetések és mások.

A befektetett eszközök kisebbnek tekinthetők, mint akeringenek, vagyis a pénzbe kerülő pénzük hosszabb ideig tart. Amikor az eszköz megmutatja, hogy a cégnek milyen tulajdonsága van, a passzív az a forrás, amelyből ez a tulajdonság megalakul. A passzív egyenleg 3 részből áll:

- tartalékok és tőke (ezek a tulajdonosok saját forrásai);

- rövid lejáratú kötelezettségek (például a beszállítóknak vagy a munkavállalóknak fizetett tartozások);

- hosszú lejáratú kötelezettségek (pl. kölcsönök, kölcsönök és egyéb tartozások).